こんな悩みを抱えていませんか?

ふるさと納税をしたけれど…

- 控除額が正しく反映されているか不安

- 住民税決定通知書の見方が分からない

- 限度額をオーバーして損をしていないか心配

ふるさと納税は自己負担2,000円でお得に利用できる制度ですが、しくみを正しく理解していないと「控除額が思ったより少ない…」という失敗につながります。

特に毎年届く住民税決定通知書を確認していないと、本当に控除が反映されているのか、わかりません。

私はファイナンシャル・プランナーとして家計改善や資産形成を支援し、4年間で資産ゼロから1,500万円以上を築いた経験があります。

その知識を活かし、本記事では「住民税決定通知書でふるさと納税控除を確認する方法」をわかりやすく解説します。

この記事を読むことで、通知書の見方、控除の答え合わせ、限度額をオーバーしないためのシミュレーション活用術が学べます。

複雑な制度をシンプルに理解でき、無駄な自己負担を避けられるでしょう。

結論はシンプルです。

住民税決定通知書を正しく確認することが、ふるさと納税を最大限お得に使うカギです。

ぜひ最後までご覧ください。

住民税決定通知書とは?

住民税決定通知書とは、前年の所得に基づいて計算された住民税の金額を通知する書類です。

- 会社員:毎月の給与から天引き(特別徴収)

- 個人事業主:年4回の分納(普通徴収)

実はこの通知書には「ふるさと納税の控除額」も記載されています。

つまり、昨年の寄附額がきちんと反映されているか確認できる大事な資料なのです。

ふるさと納税控除の仕組みをおさらい

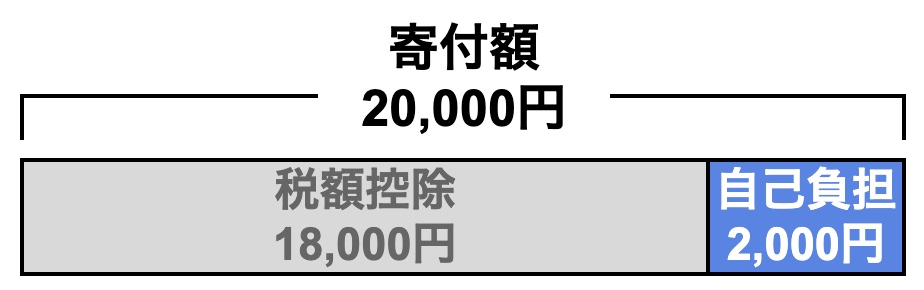

ふるさと納税は「自己負担2,000円」で寄附金額の残りが翌年の住民税から控除される仕組みです。

・ポイント

寄附金額 - 2,000円 = 控除額

寄附先が複数でも合算される

限度額を超えると自己負担が増える

住民税決定通知書の見方【会社員向け】

それでは通知書の内容を見ていきます。

会社員など特別徴収される通知書で説明します。

通知書には以下の項目が記載されています。

- 所得金額:給与・配当・譲渡などの内訳

- 納税額:都道府県民税・市区町村民税・森林環境税の合計

- 適用欄:「寄附金税額控除額 ○○円」と記載

👉 この「寄附金税額控除額」が、ふるさと納税で控除された金額です。

ふるさと納税答え合わせ

それでは下記2例で見ていきます。

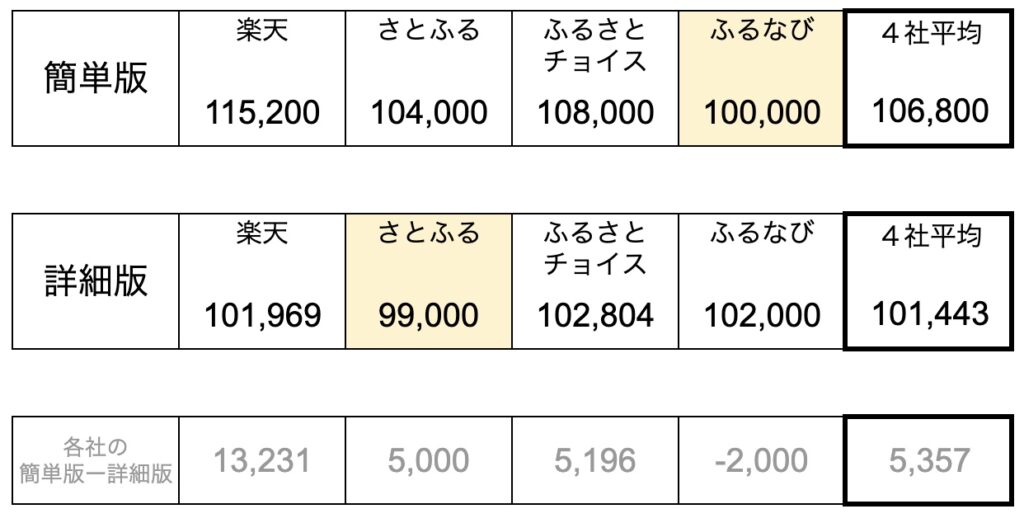

ふるさと納税大手4サイトシミュレーション比較

下表はふるさと納税大手4サイトを同条件でシュミレーションした限度額です。

どのサイトも簡単版と詳細版が用意されていて、それぞれで私の源泉徴収票を元にシュミレーションしました。

限度額オーバーを防ぐポイント

- シミュレーションは詳細版を使う

- ボーナスや副収入がある場合は控除額に影響する

- 年末の駆け込み寄附は慎重に!

【補足】普通徴収と特別徴収の違い

給与支払者(会社)は従業員の給与から住民税を差し引く「特別徴収義務者」と定められており、その会社に勤務する従業員も特別徴収によって住民税を納付することが間接的に義務付けられています。

これが特別徴収となります。

住民税は、前年度の所得に応じた県民税と市民税の2つを合わせた税額のことをいい、住民税を納税者自ら納付する方法を「普通徴収」といいます。

つまり役所に直接納税することを普通徴収、給与から天引きされて納税することを特別徴収と呼びます。

まとめ

ふるさと納税は自己負担2,000円でお得に返礼品がもらえる制度ですが、控除が正しく反映されていなければ損をしてしまいます。

そのために重要なのが「住民税決定通知書のチェック」です。

通知書が届いたら、次の流れで確認しましょう。

- 適用欄の「寄附金税額控除額」を必ずチェック

- 実際に寄附した金額と比較して、差額が2,000円になっているか確認

- 2,000円を超える場合は「限度額オーバー」の可能性あり

- 来年に向けて、複数サイトでシミュレーションを行い、詳細版を参考に寄附額を決定

ポイントは「確認 → 答え合わせ → 改善」のサイクルを回すことです。

結論として、住民税決定通知書を読むことは、ふるさと納税を最大限お得に活用する第一歩です。

今年の通知書を手に取ったら、ぜひ上記の流れでチェックしてみてください。

無駄な自己負担を避けつつ、全国の魅力的な返礼品を楽しみましょう。