【ファイナンシャル・プランナー(FP)とは?】合格者が語る実体験とその価値

コータ

マネーのゴール

定年が近い人、退職を考えている人で退職金について以下の疑問を持っていませんか?

・退職金にかかる税金っていくらなの?

・受け取り方で手取り金額が変わったりするの?

・自分の退職金の手取り金額を知りたい

定年退職が近づく50代になると、そんな疑問を感じる人が増えてきます。しかし退職金の仕組みを知らないまま辞めると受け取り方の違いで数十万円単位の差が出ることもあります。

私は早期退職を考えている50代会社員です。数年前にFP2級の資格を取得し、FPの資格勉強で得た知識を活用して家計の見直しと投資を始め、4年で資産ゼロから1,500万円を達成しました。

私の場合、退職金はiDeCoと同時に一時金で受け取るより、退職金は一時金・iDeCoは60歳から年金形式で受け取る方法が税金を抑えて受け取り額を最大化できます。

そこでこの記事では老後の大切な資金である退職金にかかる税金と最適な受け取り方を解説します。

この記事を読めば退職金にかかる税金を抑え、退職金を最大限受け取る方法がわかります。FPの知識を活用して退職金に関する必要な知識を凝縮しました。退職金で税金を抑えたいと考えている人は最後まで読んでください。

私の勤める会社では毎年1回退職金が開示されます。従って全社員が自分の退職金を知ることができます。また、自己都合退職でも減額はされないため退職前に正確な退職金を把握することが可能です。

私の現時点での退職金にかかる税金をシミュレーションしていきます。どうやって受け取ると税金を抑えて手取り額を多くできるのか、あなたのヒントにしてください。

iDeCoに加入しているので税金を抑える受け取り方は「退職金と同時に受け取る場合」と「退職金を一時金、iDeCoを年金形式で受け取る場合」の2パターンで税金の金額を計算していきます。

筆者の退職金額

・勤続 29年(在職中)

・退職金 1,968万円

・iDeCo 177万円

※筆者の勤める会社の退職金規定は一時受け取りのみです。

分かりやすくするために退職金・iDeCoは万円単位にしています。

【退職金・iDeCoを同時に一時金で受け取る場合】

1)まず初めに退職所得控除額を計算

退職所得控除 800万円×(70万円×29年−20年)=1,430万円

2)退職金とiDeCoの合算金額から課税退職所得金額を算出

(1,968万円+177万円−1,430万円)×1/2=357.5万円

3)所得税額を算出

357.5万円×20%−427,500円=287,500円

4)所得税+復興特別所得税

287,500円+(287,500円×2.1%)=293,537円

5)住民税

357.5万円×10%=357,500円

所得税・復興特別所得税 293,537円

住民税 357,500円

合 計 651,037円

【退職金を一時金、iDeCoを年金形式で受け取る場合】

1)まず初めに退職所得控除額を計算

退職所得控除 800万円×(70万円×29年−20年)=1,430万円

2)退職金とiDeCoの合算金額から課税退職所得金額を算出

(1,968万円−1,430万円)×1/2=269万円

3)所得税額を算出

269万円×10%−97,500円=171,500円

4)所得税+復興特別所得税

171,500円+(171,500円×2.1%)=175,101円

5)住民税

269万円×10%=269,000円

6)iDeCoは60歳から5年間で受け取り

公的年金等控除額を活用

177万円÷5年=35.4万円

65歳未満は年間60万円以下は非課税

所得税・復興特別所得税 175,101円

住民税 269,000円

合 計 444,101円

まとめ

| 退職金・iDeCo同時一時金 | 退職金一時金・iDeCo年金 | |

| 所得税・復興特別所得税 | 293,537円 | 175,101円 |

| 住民税 | 357,500円 | 269,000円 |

| 合 計 | 651,037円 | 444,101円 |

「退職金・iDeCo一時金受け取り」に対して「退職金一時金・iDeCo年金」のパターンが約20万円税金が少なるシミュレーション結果となりました。

私の場合は退職金一時金・iDeCo年金形式で受け取る方が税金を抑えられることになりますが、iDeCoの金額が多い人は退職所得控除を活用する方が税金を抑えられるケースもあります。

退職金にかかる税金の計算方法はこの後の章でくわしく解説していますので、ご自身の金額をシミュレーションしてみてください。

労働基準法に退職金の規定はありません。そのため、退職金の支払いは、企業の就業規則や労働契約等に定められている場合にのみ、支払い義務が生じます。日本の企業で退職金制度のある会社は約90%という調査結果があります。

中央労働委員会|【退職一時金制度】(令和5年賃金事情等総合調査)

退職金制度にはさまざまな種類があります。企業が独自に支給を行うほか、確定拠出年金や退職金共済といった制度を利用して退職金制度が設けられています。ここでは、4つの退職金制度についてご紹介します。

退職一時金制度

退職時にまとまった金額を一括で受け取る制度。支給額は勤続年数や退職理由などで決まる。一般的な退職金のイメージはこの退職一時金が多いです。

確定給付企業年金(DB)

将来の受取額があらかじめ決まっている年金型の退職金制度。運用は企業が行い、損失があれば企業が補填。

企業型確定拠出年金(企業型DC)

企業が拠出した掛金を従業員が運用し、成果次第で将来の受取額が変動する制度。所得税や住民税、社会保険料の負担を軽減できる。

退職金共済制度

中小企業が加入できる国の退職金制度。事業主が掛金を積み立て、従業員が退職時に受け取る。

大企業の定年退職金の平均支給額

| 大卒 | 高卒 | |

| 大企業 | 2,139万円 | 2,019万円 |

| 中小企業 | 1,445万円 | 1,092万円 |

国家公務員や地方公務員の平均は約2,200万円と大企業をやや上回る額。中小企業では高卒1,000万円・大卒1,400万円と大企業や公務員と比べると少なくなっているのが実情。

退職金の受け取り方には以下の3パターンがありますが、退職金には所得税・復興特別所得税・住民税などがかかります。金額が大きいだけに引かれる税金も気になりますね。

退職金を全額一括で受け取り、退職所得控除の対象となることで税金を軽減できるメリットがあります。勤続年数が長いほど控除額が大きくなり、課税対象となる金額は少なくなるのが特徴です。

メリット

・控除額が多く税金を減らせる

・手元の現金が増え、気持ちの余裕につながる

デメリット

・まとまった現金が手元にあることで使い込んでしまう可能性がある

・振込口座の銀行から投資の勧誘を受ける可能性がある

資産の最大化を目的に自分で堅実な運用ができる人におすすめな受け取り方法です。

企業や支給先団体により異なりますが5年・10年・15年など、または一時金として受給することも選択できます。受け取り期間中は定期的に振り込みがあることで安心して生活ができます。

年金として受け取る場合は退職所得控除の対象とはなりません。毎年受け取る退職年金は、雑所得として扱われ、公的年金やパート・アルバイト代など他の収入との合計所得が増え、税金や社会保険料が高くなる可能性があります。

メリット

・分割して受け取ることで使い込むリスクが低い

・運用益が上乗せされるため、受取総額が増える可能性がある

デメリット

・控除額が少ない(公的年金等控除の対象)

・他の所得(公的年金含む)があれば税金・社会保険料が増える可能性がある

手元に現金があると散財してしまいそうな人におすすの受け取り方法です。

退職金の一定割合を退職一時金で受け取り、残りを退職年金として受け取る。退職所得控除額より退職金額が多いケースでは税金が抑えられる可能性がありますが、事前にシミュレーションする必要があります。

退職所得控除を最大限活かして、退職後から公的年金受取まで収入の見込み額が少ない人におすすめの受け取り方法です。企業や支給先団体によって選択できない可能性があります。

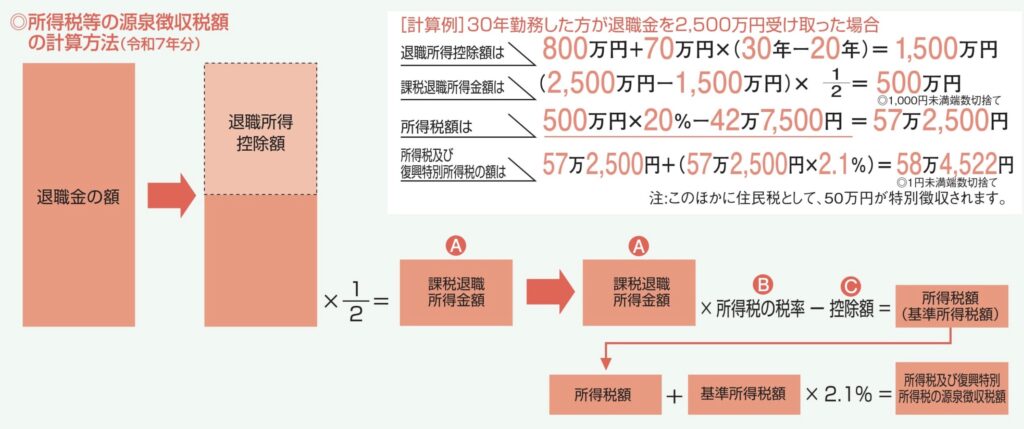

国税庁の「退職金と税」で示されている例を元に計算式を解説します。

[計算例]30年勤務した方が退職金を2,500万円受け取った場合

「所得税・復興特別所得税58万4,522円」と「住民税50万円」の

合計108万4,522円」が税金で徴収され、手取り金額は2,391万円5,478円。

所得税・復興特別所得税・住民税の計算方法は以下の通りとなります。

1)退職所得控除額

800万円+70万円×(勤続年数30年-20年)=1,500万円

※勤続20年未満の場合:40万円×勤続年数=退職所得控除額

2)課税退職所得金額

(2,500万円−1,500万円)×1/2=500万円

※(退職金−退職所得控除額)×1/2

3)所得税

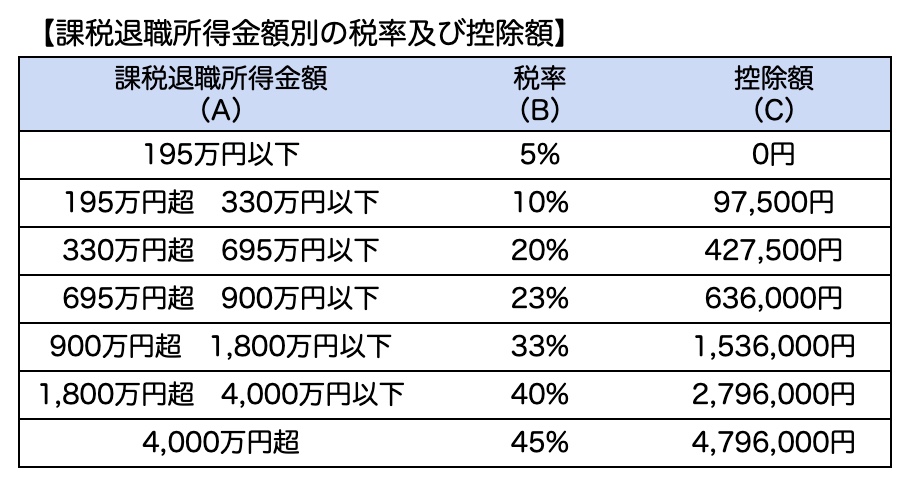

(500万円×20%)−427,500円=57万2,500円

※2)で算出した課税所得金額に下表の税率(B)を掛けて控除額(C)を減算

4)所得税+復興特別所得税

57万2,500円+(57万2,500円×2.1%)=58万4,522円

※復興特別所得税は、東日本大震災からの復興に必要な財源を確保するために、

2013年から2037年まで課税される税金です。

5)住民税

500万円×10%=50万円

※課税退職所得金額×10%(市町村民税6%+都道府県民税4%)全国一律

シミュレーションのポイント

・上1〜5の順番で計算例の数字に当てはめて計算

・iDeCo・確定拠出年金(DC)に加入している場合

退職金のみ、退職金・iDeCo・確定拠出年金(DC)の2パターン計算

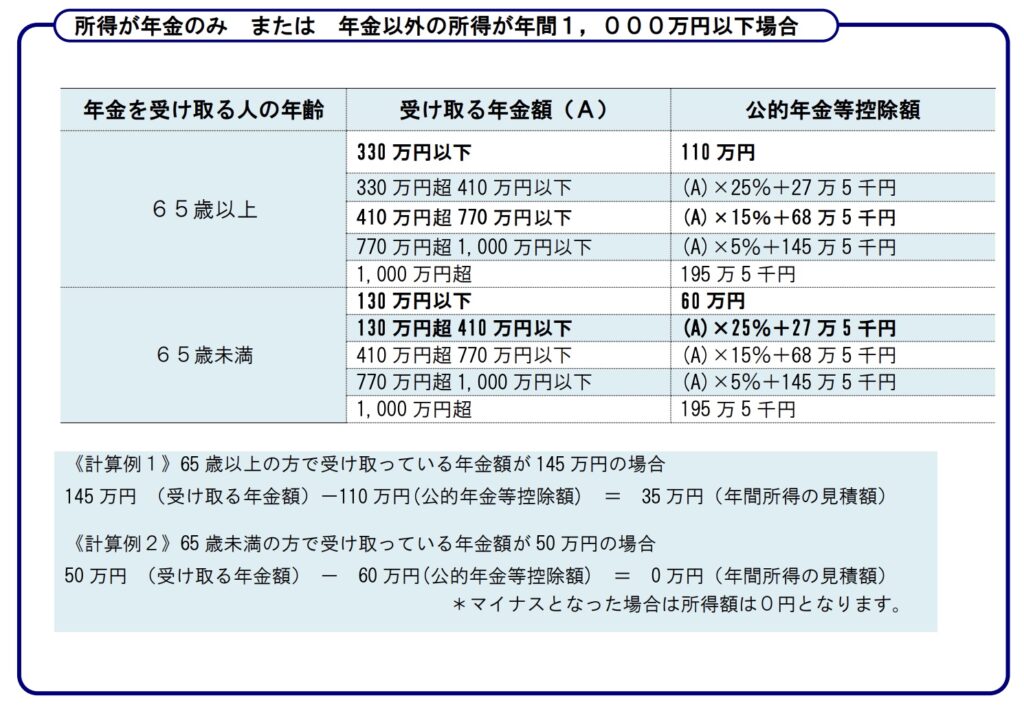

iDeCo・確定拠出年金(DC)・企業年金など公的(私的)年金は雑所得として公的年金等控除の対象となります。受け取り年数で割り1年間の受け取り金額を上表に当てはめて雑所得の金額を算出します。その後給与所得・配当所得などの他の所得と合わせて確定申告します。

年金形式で受け取る場合のポイント

・65歳未満 年間の受け取り金額が60万円以下であれば非課税

・65歳以上 年間の受け取り金額が110万円以下であれば非課税

60歳から64歳までの5年間で毎年60万円以下で受け取ると総額300万円まで非課税で受け取ることが可能です。

65歳以降に受け取る場合は毎年110万円が非課税ですが、公的年金と同時に受け取ると控除額をオーバーして課税対象となります。税金を抑えるためには公的年金を繰下げて受け取るなどの調整が必要となります。

| 受け取り方 | 税金合計 |

|---|---|

| 退職金・iDeCo同時一時金 | 約65万円 |

| 退職金一時金+iDeCo年金 | 約44万円 |

➡ 約20万円の差が生まれ、**「退職金を一時金、iDeCoを年金形式」**で受け取る方が税負担が少ない結果に。

退職金は老後の生活を支える大切な資金。

「いつ・どのように受け取るか」で、手取り額に大きな差が生まれます。

税金の仕組みを理解し、自分にとって最も有利な受け取り方を選びましょう。

.png)