【将来のお金の不安】FPに相談?自分で行動して解決できます!

コータ

マネーのゴール

この記事では以下の悩みを解決し、家計見直しで投資資金を確保できることが分かります。

実は多くの方が、公的保険の仕組みを正しく理解していないために、必要以上に民間保険へ加入し、無駄な支出をしてしまっています。

背景には「国民皆保険」という強力な制度がありながら、その内容が十分に知られていない現状があります。

私はファイナンシャル・プランナー(FP)資格を取得し、自分の家計を徹底的に見直した結果、無駄を減らして余裕資金をつくり、資産ゼロから4年間で1,500万円以上の資産を築くことができました。

同じように悩んでいたからこそ分かる視点で、再現性のある方法をお伝えしています。

その経験を踏まえ、この記事では 社会保険の種類から公的医療保険の基本、高額療養費制度や傷病手当金の活用法、そして民間保険の見直し方 までを分かりやすく解説します。

読めば「他では得られない公的制度の正しい知識」と「保険料を削減するための具体的な視点」が手に入ります。

結論として、公的保険を理解すれば多くの場合、民間保険は最小限で十分 です。

社会保険には医療保険、介護保険、雇用保険、労災保険、年金保険があり国民皆保険となっています。

国民皆保険とは原則として強制加入で、加入者・事業主が支払う「保険料」と国・地方自治体が負担する「公費」で賄われています。

この社会保険の中で日常生活でもっとも関わりが深いのが医療保険です。

医療保険は病気・ケガなど普段の生活で自分や家族が利用する機会が多いですよね。

しかし利用する機会が多いけど、優れた制度の内容を把握している人は少ないです。

知識が少ないからこそ、保険会社の営業に勧められるまま民間保険に加入する人が多いのです。

違う言い方をすると医療保険の知識が少ない人が多いので、保険会社は儲かるのです。

医療保険の内容を理解し民間保険を見直していきましょう。

日本の医療費制度は1961年に国民皆保険制度としてスタートしました。

1961以前は医療を受けられずに亡くなる方も多かったようで、今では考えられませんね。

この国民皆保険制度のおかげで、誰でも安心して医療が受けられるということは、我々日本人にとっては当たり前のことですが、世界の中ではいまだにそうでない国があります。

先進国のイギリス・フランス・ドイツは皆保険、アメリカは医療格差社会と言われており日本と比較し大変高額な医療費がかかることで有名です。

アメリカで救急車を使用すると8万円〜15万円の基本的な料金がかかり、さらに走行距離や、酸素の使用などによって追加料金が加算されていくシステムです。

旅行でハワイに行き、急病で高額な医療費を支払った話を聞いたことがある方もいらっしゃるのではないでしょうか。

日本では救急車は基本的に無料ですから非常に恵まれた医療環境です。

(注:一部自治体では軽傷者に対して費用徴収する制度が昨年からスタート)

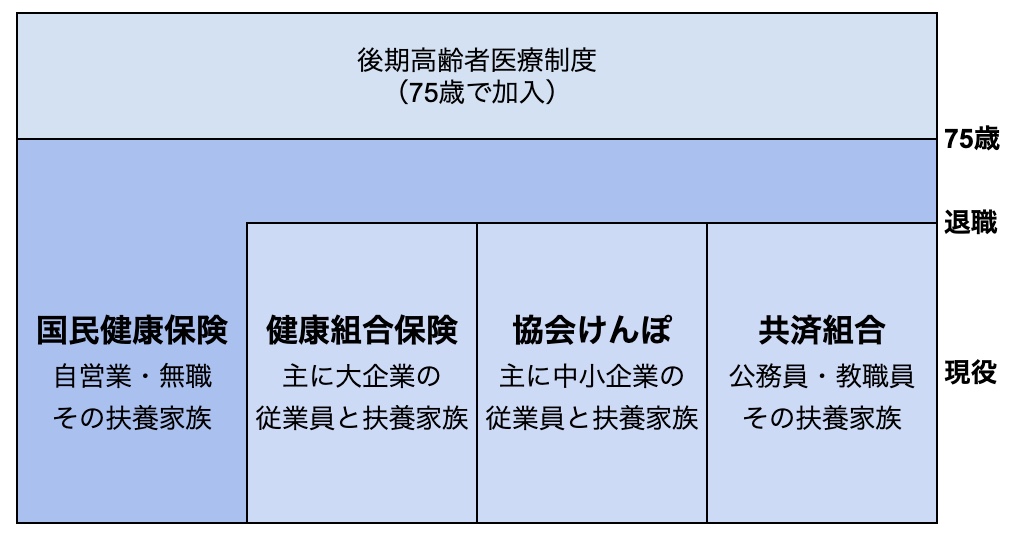

公的医療保険は働く状況により加入先が異なります。

広義では国民健康保険と言われますが、その加入先はおおまかに4つに分類されます。

会社員や公務員で定年退職した後は75歳まで国民健康保険に加入することになり、75歳以降は後期高齢者医療制度の対象となります。

病院で診療を受けた時の自己負担は最大で3割です。

これはみなさんご存知ですね。

窓口での支払いが3,000円であれば、10,000円の医療費がかかったことになります。

この場合の7,000円は加入している保険から支払われています。

自己負担の割合は、小学生未満と70歳~74歳が2割、75歳以上が1割です。ただし、70歳以上でも「現役並み所得者」であれば3割となります。

窓口負担が3割といっても大病で手術や入院、通院回数が多いと医療費も高額になりますよね。

しかし日本の療養費制度が優れているのは窓口負担が3割であるだけではありません。

医療費が高額になった場合の高額療養費制度がすごいのです。

高額療養費制度の内容を知れば安心できます。

高額療養費制度とは、医療費の1ヵ月の合算額が上限額を超えたときに、超えた額が支給される制度です。

医療費負担を軽減する目的があり、上限は毎月1日から末日までの1ヵ月ごとに計算されます。

年収370万円〜770万円の方の例を見ていきます。

100万円の医療費がかかり、窓口での自己負担が30万円(3割負担)だった場合

自己負担額の上限額は80,100円+(100万円-26万7,000円)×1%=87,430円

窓口負担の30万円から、自己負担上限額の87,430円を差し引いた、212,570円が高額療養費として支給されます。

100万円の医療に対して実質の自己負担が87,430円これが高額療養費制度なのです。

いかがでしょうか!

高額療養費制度とは高額な医療費負担を軽減できるすばらしい制度です。

民間の保険に加入するときには、あまり説明されることがない公的保険の制度なのです。

この制度を説明すると民間保険の加入する理由がなくなりますから

高額療養費制度をもっと詳しく知りたい方は協会けんぽのホームページをご覧ください。

参考|全国健康保険協会(協会けんぽ)高額な医療を支払ったとき

傷病手当金をご存知でしょうか?

会社員・公務員本人が、病気やケガで仕事を休み、給料などが減額または支給されない場合には、その間の生活保障として公的医療保険制度から手当金を受け取れます。

これが傷病手当金です。

受給条件は下記4つすべてに該当するとき

月給(標準月額報酬)➗30日の3分の2相当が受け取れます。

受け取れる期間は通算して1年6ヶ月が上限となっています。

業務外の病気・ケガが原因で休職して給与がもらえる会社はありませんから、とてもありがたい制度ですね。

財団法人生命保険文化センターの「生活保障に関する調査」では年間の保険料は男性20.6万円・女性16.0万円となっています。

参考|生命保険文化センター「生活保障に関する調査」

あなたの保険料と比べて多いですか?、少ないですか?

年齢や家族構成など個人で必要な保険の補償金額は異なりますので、一概に比較できませんが

私の年間保険料は2.7万円です。

私は子育てが終わり万が一の時の保障が公的保険で充分だと分かっていますので、少ない民間保険でいいのです。

日本の社会保険制度は、世界でも屈指の安心できるしくみです。

特に公的医療保険には、医療費の自己負担を軽減する制度が数多く整っています。

ここで大切なポイントを改めて整理しましょう。

👉 公的医療保険と高額療養費制度を正しく理解し、民間保険を見直すことが、無駄な出費を抑えながら家計を守る最も効果的な方法です。

.png)