【ファイナンシャル・プランナー(FP)とは?】合格者が語る実体験とその価値

コータ

マネーのゴール

あなたは将来・老後に対するお金のこんな不安を抱えていませんか?

・物の値上げのニュースが多くこれからも生活費が増えそう

・公的年金だけで老後は生活できるが心配

・将来のために資産形成を始めたいけど、何から始めたらいいか分からない

総務省が発表した2025年8月の物価上昇率は前年同月比2.7%の上昇。前年の物価上昇率も平均で2.7%の上昇しており、この2年間で約5.5%上昇したことになります。しかし給与は物価上昇ほど増えていないの実情です。

私も数年前まで将来のお金に不安を抱える1人でした。私はFP2級の資格を取得し知識を活用して家計の見直しをおこない、投資に必要な資金を確保。4年前に投資をはじめ資産ゼロから1,500万円を達成しました。

この記事では物価高における将来のお金に関する不安解消の方法をFPの視点から解説しています。

この記事を最後まで読むと将来のお金の計画をどう立てていけばいいのか具体的なイメージを掴むことができます。

結論は早いうちに将来を見据えて行動することです。自分ではどう行動していいのか分からない人は家計の専門家FPに相談してみるのも1つの方法です。

みなさんはFPって聞いたことありますよね。

最近はTVのニュースや経済特集番組で見かけることがあります。

正式名称はファイナンシャル・プランニング技能士です。

国家資格で税金、保険、年金などの幅広い範囲の知識を学びます。

FPの仕事は個人を対象として資産運用に関する相談に対応し、的確なアドバイスを行うことです。

しかし個人を対象とは言っても、みなさんの身近でFPに相談した話を聞いたことがあるでしょうか?

あまり聞いた事がないのでは無いでしょうか。

そうなんですFPにお金のことを相談するのは、まだまだ一般的ではないのが実情です。

身近にFPへ相談する機会としてはマイホーム購入検討中に住宅メーカーで、保険見直しで保険会社でなどと限られています。

もっと気軽にFPへ相談できればいいのにと思いませんか?

結婚、子どもの進学、転職などライフイベントに備えてお金の相談ができ、先が見えることで安心して目標に向かって進める。

こんな相談を気軽にしてみたいですよね。

そう思ったことがある方へ

FPに直接相談しなくてもお金の悩みを自分で解決できる方法を分かりやすく解説していきます。

ファイナンシャル・プランニングとはライフプラン(人生の目標)を実現させるためのお金の計画のことです。

「人生の目標を実現させるためのお金の計画」を知ることが将来、老後に対するお金の不安解消につながります。

あなたのライフプランに応じたファイナンシャル・プランニングを作っていきましょう。

ファイナンシャル・プランニングは下記の3ステップで誰でもつくることができます。

スプレッドシートを用意していますので活用しながら作っていきましょう。

ファイナンシャル・プランニングの考え方3ステップ

STEP1

ライフデザイン

(夢・目標の整理)

STEP2

ライフプランニング

(生涯生活設計)

STEP3

ファイナンシャル・プランニング

(資金計画)

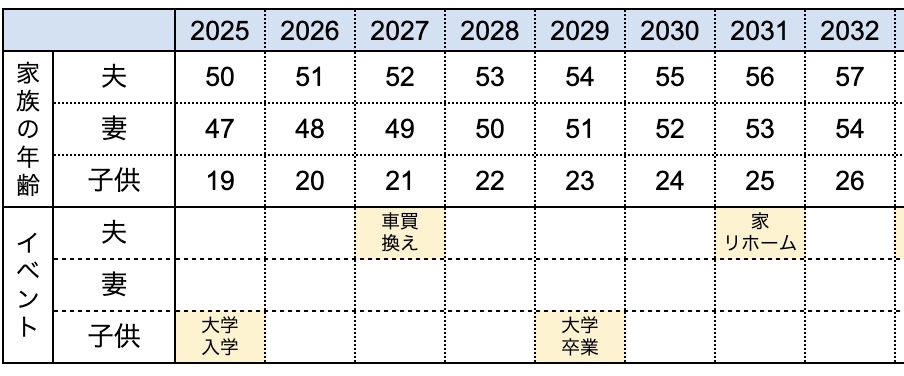

ライフデザインでは「こともの進学」「車の買換え」「家のリフォーム」など

将来実現させたい夢や目標を具体的に考えていきます。

具体的に考えることで将来の見通しを明確にしていきます。

ライフイベント表は家族の将来のイベントを記入していきます。

将来のイベントを明確にすることで必要な資金の額を時系列にまとめられます。

STEP1で考えたイベントが具体的に、いつの年なのか記入していきます。

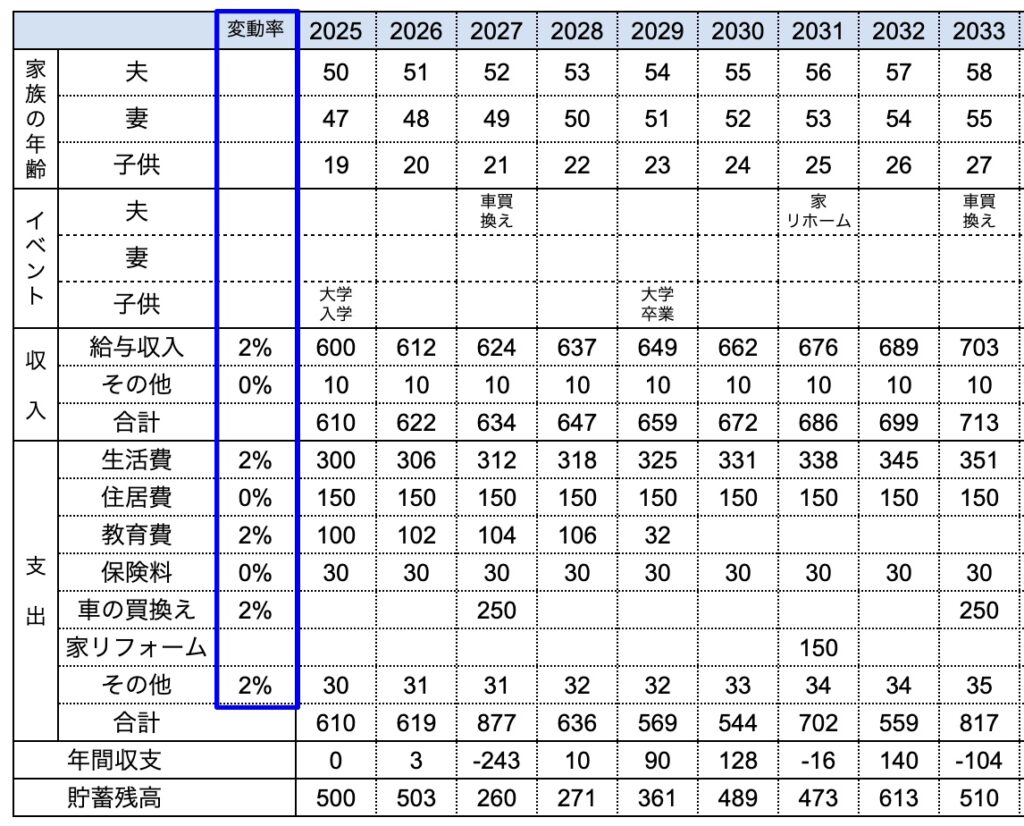

キャッシュフロー表は家計の収支や貯蓄額の推移を整理した表になります。

STEP2で作成したライフイベントに沿って想定される金額を記入していきます。

時系列に整理していくので将来の資金計画がつかめるようになります。

青枠の変動率とは物価上昇率のことです。

2021年から日本国内もインフレが続いています。

生活費、教育費、車などは物価上昇を考慮し資金計画を立てていく必要があります。

収入も毎年上昇が期待できれば、変動率を調整し考慮していきます。

キャッシュフロー表を見られていかがでしょうか?

下部の「年間収支」「貯蓄残高」が年ごとに表れていて、お金の状況がはっきり分かりますよね。

お金の状況が分かることで将来、老後に備えて準備ができるようになります。

このキャッシュフロー表を作ってみたいけど、Excelの知識がないし難しそうと

思った方もいるのではないでしょうか。

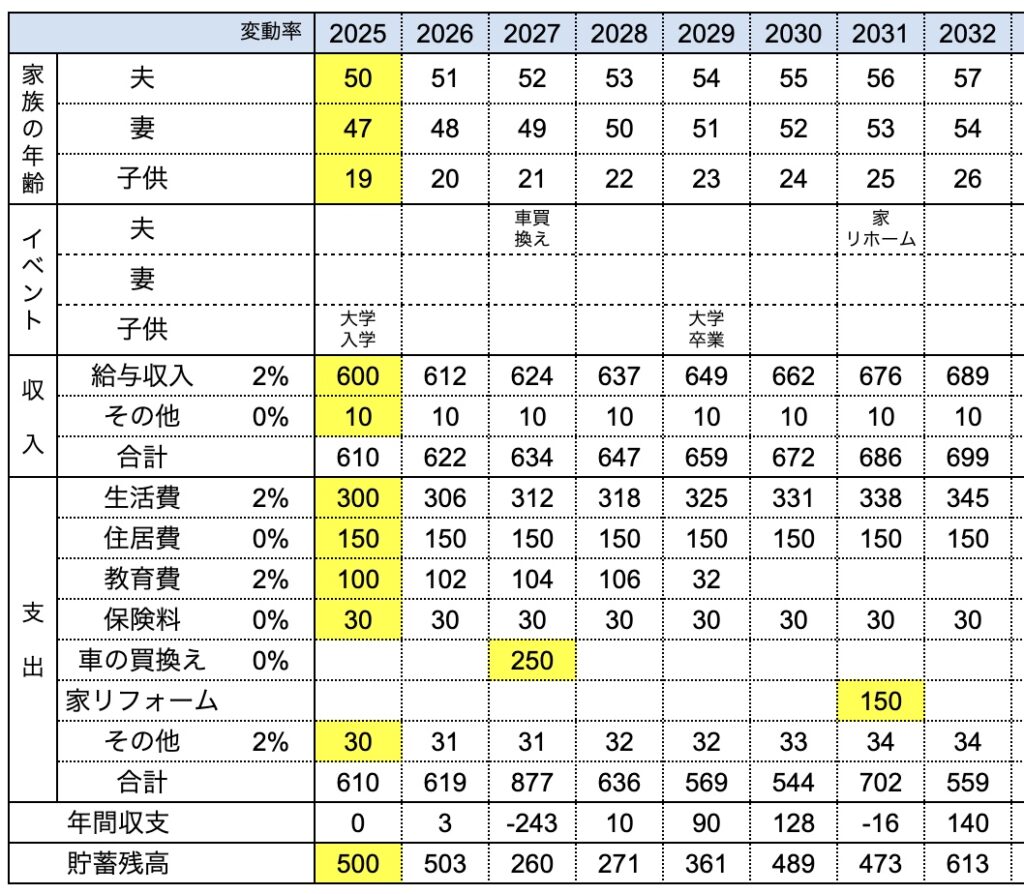

この表は元となる1年目の入力と単年だけ発生するイベントはそこだけ入力します。

その他は自動計算されますので誰でも簡単に作れます。

それでは入力方法を見ていきましょう。

「黄色の枠内に数字を入力するだけ」以上です。どうですか簡単ですよね!

家族の年齢や収入、支出を年間の合計金額で入力していきます。

変動率を変えたい場合は変動率の数字を自由に変更できます。

収入金額は手取り金額(可処分所得)で入力

総収入で入力すると実態とかけ離れた収支、貯蓄残高になります。

この表はGoogleスプレッドシートを使用しています。

Googleスプレッドシートはアプリやソフトをインストール必要はありません。

Googleアカウントがあれば誰でも無料で使用できます。

下記ボタンよりファイルを開いてコピーしてから使用してください。

ライフイベント・キャッシュフロー表は下のボタンから

Googleスプレッドシートの使い方は説明は下記リンクを参照ください。

Google スプレッドシート スタートガイド

直接FPに相談したいという方のために相談をする時の流れ、注意点をご紹介します。

相談料は1時間5,000円未満から20,000円以上とFP事務所によってかなりの幅があります。

お金の相談をするのにお金を払うの?と抵抗のある方もいらっしゃる方もいるでしょう!

銀行や証券会社、保険会社の営業窓口ではFPの資格をもった営業担当に無料で相談できます。

しかし”タダより怖いのもはない”と言いますがその通りです。

銀行や証券会社、保険会社の窓口での相談は無料ですが

相談する代わりに手数料の高い証券・保険を勧められて断るに断りにくいことになります。

お金を増やすどころか損をすることもあります。

銀行・証券会社・保険会社の窓口に近寄らないようにするのが資産形成の1つの方法です。

銀行・証券会社、保険会社に属していないFPでも証券や保険を勧めてくる場合もありますので、その時も断りにくい感じになります。

FPに相談する上で一番大切なことは信頼できるFPを探すことです。

どうしても直接FPに相談したい方は以上の注意点に気をつけて探してみてください。

将来のお金の状況を把握するためファイナンシャル・プラニングを見てきました。

紹介しましたキャッシュフロー表を使って自分の資金計画を作ってみてください。

今のままでは将来のお金が想像より少ないと感じた方がほとんどではないでしょうか?

少ないと分かったことが、将来のお金の不安を解消していく一歩なのです。

将来のお金が漠然と不安では何も前に進みません。

明確に将来のお金が少ないと分かれば行動して変えていくしかありません。

当グログではFP資格を取得した私が自分の知識・体験をもとに実践している資産形成を発信していきます。

一緒に行動してお金の悩みを解決していきましょう。

.png)