2025年9月筆者の家計簿・資産公開

投資には興味があるけど、はじめるべきか悩んでいませんか?

家計に余裕がないから投資を躊躇している。投資をはじめてみたいけど、損をしそうではじめられないという人は多いです。

投資をはじめられない一番の原因は具体的な投資のイメージができていないからです。

私は4年前に投資をはじめ資産ゼロから1,500万円を達成しました。FP2級を取得した知識を活用して家計の見直しをおこない、投資に必要な資金を確保しました。

この記事では筆者の家計簿、資産を公開しています。家計の見直し方法とNISAの投資内容をリアルに解説しています。この記事を最後まで読むと家計見直しのヒントと投資の具体的なイメージを掴むことができます。

結論は家計簿アプリを活用して無駄な支出と固定費の削減で投資資金を捻出する。NISA口座を開設して毎月コツコツつみたて投資をすることです。

プロフィール

・50代会社員(単身赴任中)

・妻(共働き)、子供2人(独立ずみ)

・持ち家(ローンあり)

・資産は夫婦個別管理

・FP2級取得

単身赴任もかれこれ9年目に突入。

ここまで長くなると掃除や食事も手抜きになり、節約にはむかない生活環境です。

特に食事は外食がメインで健康にも良くないと常に感じています。

単身赴任の経済的なデメリット

・食費(妻は自炊するも夫は外食にたよりがち)

・二重の生活費(光熱費基本料金など)

・手当も課税対象(単身赴任手当、帰省手当も税法上は所得として扱われる)

やっぱり心身の健康や経済的にも家族は一緒に住むのが一番。

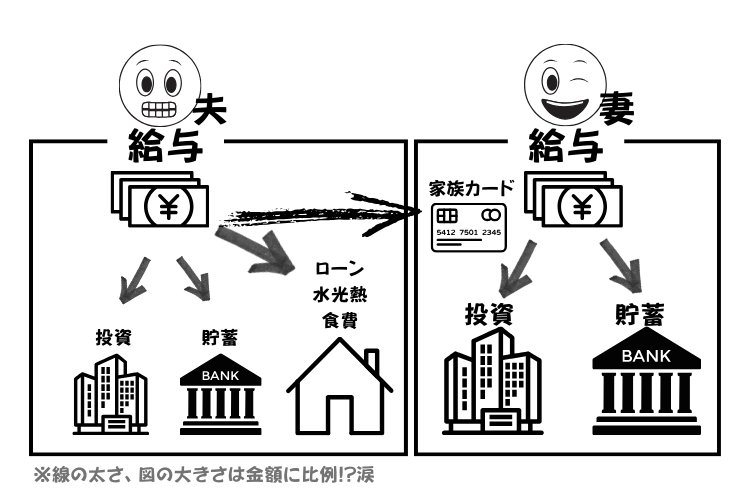

我が家のキャッシュフロー

老後の不安から数年前にFP2級を取得しました。それまでは“おこずかい制”で、資格を取ったのをきっかけに、自分の通帳をようやく取り戻したのですが――。現実は、住宅ローンや光熱費、食費といった大きな支出はすべて私の負担。そして家族カードの引き落としまで、私の口座から。

「家計の主導権を取り戻したつもりが、実は支払い係に昇格しただけ」

妻からはFP = ファミリー ペイって読ばれているとか、いないとか。

ただ、この経験を通して実感したのは、“社会保障制度や投資のしくみを知らないと、いくら稼いでも貯まらない”ということ。資産形成に裏技や一発逆転はありません。

FP2級の知識を活用しながらコツコツ資産を積み上げていきます。

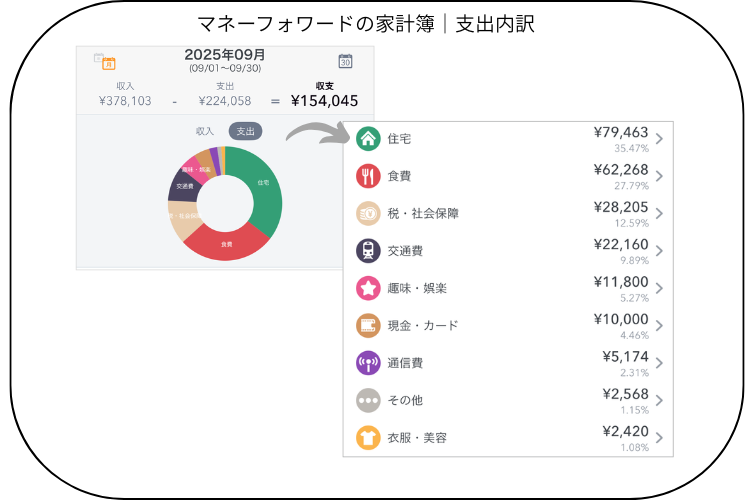

今月の収支 |+154,045円

妻の収入はブラックボックスで未知のため除外。

私は家計簿アプリのマネーフォワードを活用し月間の収支を把握しています。

銀行口座、クレジットカードを連携することで、簡単に毎月の収支状況を把握することができます。

当たり前ですが、家計の見直しは支出を知ることから始まります。

家計簿をつけるのは手段であって目的ではありません。家計簿をつけた先に無駄な支出を見つけることができるからです。目的はあくまで家計を見直すこと。

家計簿は継続してつける必要はありません。家計簿と聞いて面倒くださいと思った方も多いでしょう。私も今のアプリを使うまでは何度も挫折しました。でも何年も何ヶ月も続けなくてもいいんです。今と家計改善に取り組んだ後の収支が比較できればいいから。まずはあなたの家計にある無駄や、下げれる固定費を探してください。

家計簿をつけた次の行動

・見つけた無駄を減らせないか考える

・固定費を下げる方法がないか探す

無駄を減らす例として使用頻度の少ないサブスクを解約する。固定費を下げる方法の例はスマホを格安SIMに変える、保険を見直すなどです。現状を当たり前と思わず、支出項目を1件づつ見直していきましょう。私もそうやって家計見直しをしてきました。

私の収支に戻りますが実は9月にメインで使用しているクレカの不正利用があり、カード停止したことで一部収支に含まれない支出あります。その分の約1.5万円が翌月の支払いとなる予定。

クレカ不正利用に遭うと補償請求、固定費の支払い方法変更など大変な手続きが発生します。不正利用されないように対策しておくことをおすすめします。

別記事で私の体験談をまとめていますので興味のある方は読んでみてください。

今月の家計簿|支出内訳

家計簿も妻の分を除き私の分だけです。

アプリではクレカの明細もほとんど自動で振り分けされています。「現金・カード」の内訳は手入力でもっと細かく振り分けできますが、そこまで細かくする必要はないのでやっていません。

家計の見直しを始めたころは細かく管理していましたが、それが長続きしない原因でした。家計簿をつけるのは目的ではなく手段なので、家計を把握するにはこのくらいで充分です。

家計簿アプリは手間をかけずに家計を把握したい。ズボラな私には最適!

今月支出のトピック

・持ち家の固定資産税28.205円(あと1回分残ってる)

・光熱費がゼロ(翌月2ヶ月分の予定)

・現金の使途は行きつけのラーメン店😆

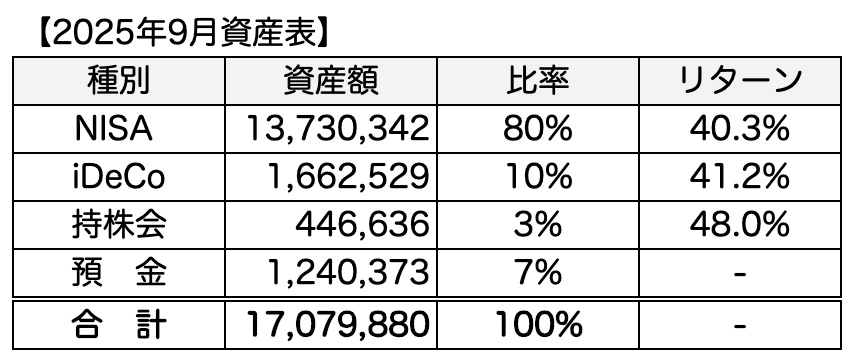

資産状況|総資産1,707万円 株式比率93%

資産も妻の分を除き私の分だけです。

現金比率が低い!今は資産の最大化を図る目的で投資の比率を高めています。退職の時期に合わせて現金比率を上げてたいと考えています。株式の比率を高めているので、7月からの株価上昇の恩恵を最大限に享受できているわけです。

負債は住宅ローンがありますが、現時点の退職金でまかなえるので集計に入れていません。退職金を除く資産を最大化して老後資金につなげていく考えです。退職金を把握するのも資産形成には重要なポイント。把握していない方は会社の賃金規定で確認するか、人事に確認してみましょう。

人事担当者に退職金を確認する時は「老後資産計画のために退職金が知りたいです」と説明しましょう。変な勘ぐりを避けられます。

妻の資産は私の倍以上。まだまだ!

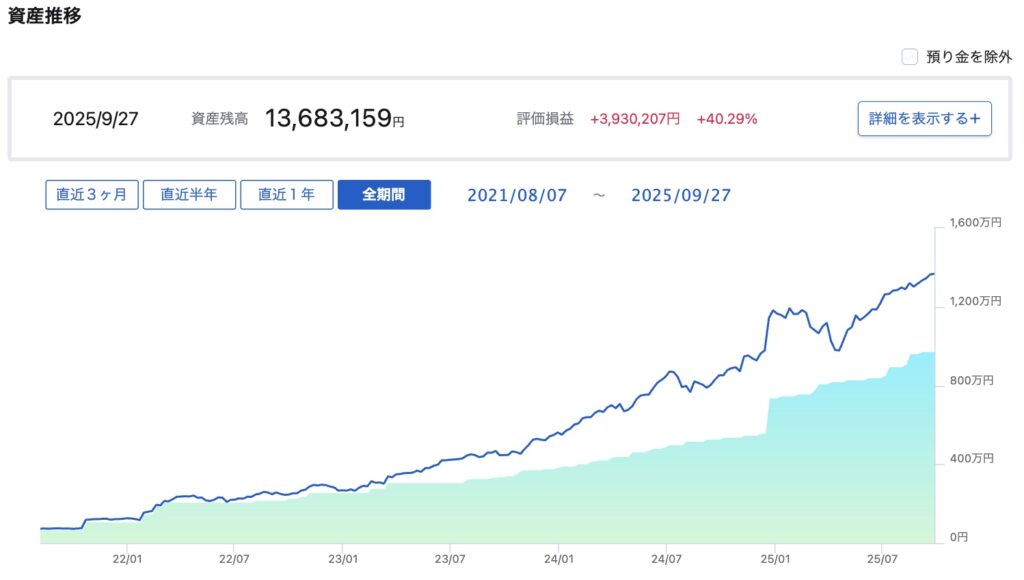

NISA資産状況|リターン393万円(+40.29%)

資産のなかで8割を占めるNISA、今月も順調に右肩上がり。4月のトランプショックから順調に回復し株式市場は日本・米国ともに最高値更新中です。4年前に始めた旧NISAから投資してきた米国株が順調に資産増加へ貢献してます。

しかし、株式市場は長期でみると右肩上がりですが、短期では数十%の下落はよくありますから、好調なときほど慎重に行動することが大切。

今後も地道にコツコツ投資を継続していこうと考えています。

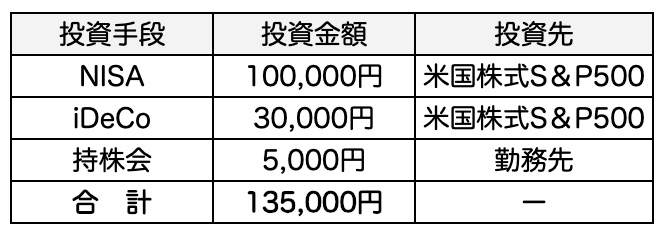

NISA主力銘柄は米国株式S&P500

私が昨年の新NISA開始以降、毎月つみたて投資している銘柄が「eMAXIS Slim 米国株式(S&P500)」という投資信託です。210万円投資し約40万円の損益。19%以上のリターンと順調。

この銘柄は資産総額8兆5000億円を超える国内最大の投資信託です!

米国を代表する株価指数の「S&P500」に連動することを目指しています。

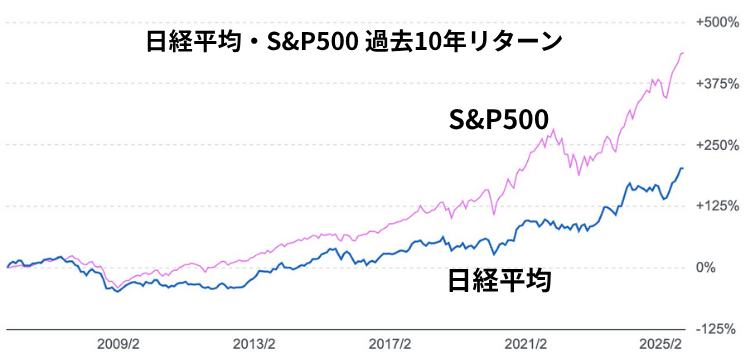

過去10年では日本を代表する株価指数の日経平均と比較して2倍以上の伸長率。私はこの先も米国株が日本株を上回る可能性が高いと考えていて、これからもS&P500を柱に投資していこうと考えています。

今月の投資実績|135,000円

今月も定額の投資を継続

・NISA、iDeCoは自動設定で毎月定額を投資

・持株会は給与天引き

投資に関しては何もやることなし。

投資初心者には投資信託がはじめやすい!

私の投資の第一歩は当時の一般NISAでした。株式の知識もなく1000円の個別株を100株購入。すると翌日からずるずると下がり、半月で約10%下落。毎日夕方になると株価をチェックして株価の上げ下げに一喜一憂する日々が続きました。

運よく2ヶ月後に買った時の価格まで戻ったのですぐに売却し平穏を取り戻しました。

何とか損は免れましたが、株式投資ってギャンブルに近くて自分には向かないなと考えるように。

その後YouTubeで見かけたお金のチャンネルで投資信託という、株式の詰め合わせパックがあるということを知りました。

興味を持った私はFP資格の勉強を通じて投資信託の知識を得ました。

リアルタイムで売買できないのが投資信託です。価格は基準価格と呼び1日1回運用会社が算出します。個別企業の株式と異なり、短期売買するものではなく長期的な資産形成に向いています。

・少額(100円)から始められる

・分散投資でリスクが軽減される

・自動設定で毎月定額で購入でき手間がかからない

・株主優待がない

・運用コストがかかる

・短期間で大きな収益を上げにくい

この投資信託との出会いが私の投資人生を変えました。個別企業の株式ではリアルタイムで売買されるので価格が秒単位で変動しますが、投資信託は購入したら買い持ちするだけ。購入後は運用会社にまかせるので私はいくら買い増すか、いつ売却するかくらいしか考える必要がありません。

10万円の株式を所有し一喜一憂していた時より、1.5千万円の投資信託を所有している今の方が落ち着いた気持ちでいられます。この落ち着いた気分でいられることこそが投資信託で資産形成ができている最大の要因です。

これから投資をはじめる方も投資信託がはじめやすい。NISAは個別株を売買する投資より、投資信託をコツコツ積み上げる投資と相性がいいです。それが目的で制度設計されていますので当然ですが。

投資信託の中でもインデックスファンドが最適解!

投資信託は大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。

| 項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 運用 目標 | 市場平均(ベンチマーク)に連動する ことを目指す | 市場平均(ベンチマーク)を上回る ことを目指す |

| 商品例 | ・「TOPIX連動型」「日経平均連動型」 ・「S&P500連動型」「NASDAQ連動型」 | ・「高配当」「中小型株」など特定の運用 ・「テクノロジー」などのテーマ型運用 |

| 運用 コスト | 0.75%以下 | 1〜3%台のファンドもあり |

違いは市場平均(ベンチマーク)を目指すか、それ以上を目指すかです!

一見すると市場平均を上回ることを目指す「アクティブファンド」が良さそうですね。アクティブファンドはファンドマネージャーといわれるプロが運用します。ファンドマネージャーは市場や銘柄の分析、選定、売買のタイミングの検討などを行い投資家から集めた資金を運用する専門家です。

そのため人件費などのコストがかかり、投資家が支払う運用コストが増えます。(運用コストは投資信託の基準価格を基に差し引かれます)

一方インデックスファンドはベンチマークと同じ構成比で株式保有をしていくだけなのでコストが抑えられます。

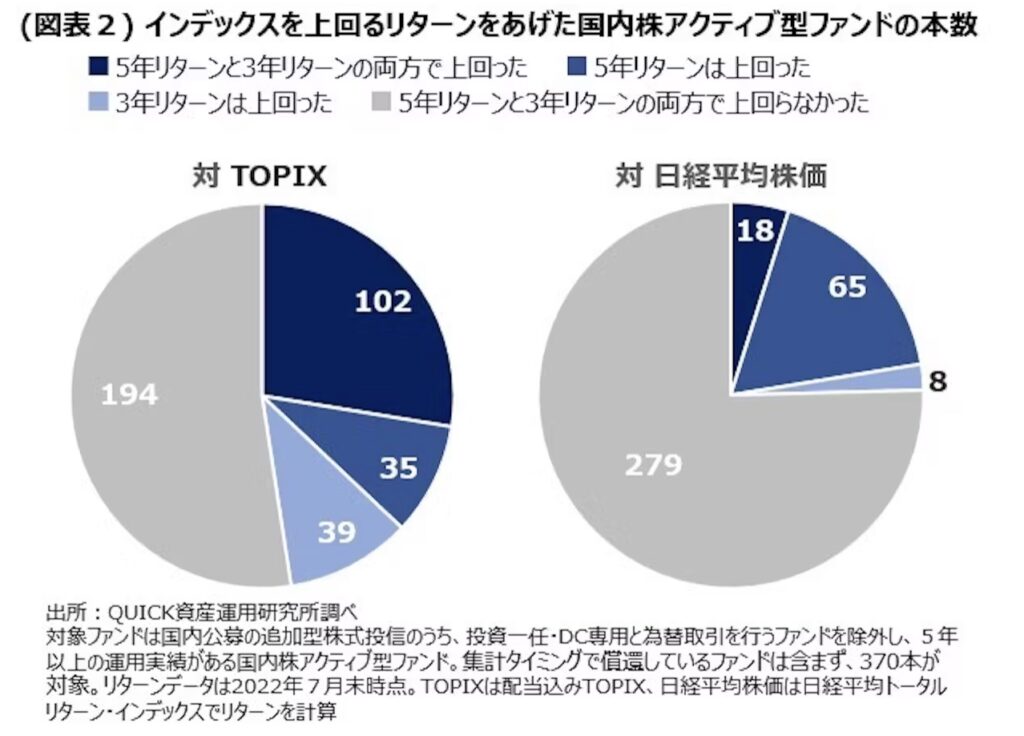

それではインデックスファンドとアクティブファンドの成績をみていきましょう。

“TOPIXを上回ったのは、全370本中3割弱の102本だった(図表2)。個人投資家が多く保有するインデックス型の連動対象となる日経平均株価と比較した場合は18本のみで、約5%にとどまった。”

引用元|日本経済新聞 国内株投信、インデックスを上回るアクティブ型は?

アクティブファンドでTOPIXを上回った銘柄は3割弱、日経平均を上回ったのは5%。インデックスファンドの圧勝です。

インデックスファンドは運用成績も高く、コストもやすいことになりますね。従って、インデックスファンドを選ばない選択はありません。

まとめ

・今月の収支 |+154,045円

・資産状況|総資産1,707万円 株式比率93%

・今月の投資実績|135,000円

【家計見直しは家計簿をつけることから】

・家計簿アプリを活用

・何ヶ月もつける必要なし(今と家計改善後さえ分かればOK)

・無駄な支出、固定を見直し削減する

【NISAで投資をはじめよう】

・投資信託で毎月コツコツつみたて投資

・投資信託はインデックスファンドが最適解